文汇报首席记者 张懿

对旁观者来说,海立集团的上海制造基地--上海日立电器有限公司似乎带着一点科幻味:今年,这里建成了上海乃至全国少见的全机器人车间:24台机器人作为主要“劳动力”,年产400万台空调压缩机关键部件。

引进机器人,绝非是海立的“科技秀”,而是战略布局。这家全球第三大专业空调压缩机制造商正受制于人力成本高企、市场竞争加剧的压力。上海日立电器副总裁李海滨说:“只有在机器人应用上加速快跑,才能让我们撤离上海的脚步慢一些。”

人口红利渐趋消失、周边国家成本优势显现、欧美推动“制造业回归”--海立面临的挑战,国内大量同类企业同样无法回避。由此,海立的探索对中国制造有着样本意义。

全机器人车间的极致节奏

压缩机是空调的心脏,海立上海工厂钣金车间的任务是将钢板加工成压缩机外壳。引入机器人以前,这里每天都在上演由八个步骤构成的接力--单条流水线上,十多位工人操作12台半自动机械,每班生产3000个外壳。人与机械的共舞,要追求绝对的效率,但让一名工人在八小时重复3000次动作,也是绝对枯燥。

如今,周而复始忙碌的只剩下了机械臂。每条流水线上还是那12台机械,但串联着变成了八台机器人。它们沿着30米长的生产线排开,以大约10秒一个动作的节律抓取半成品,迅捷准确地送到下一个工位,就这样可以连续工作几百小时。全球最大机器人减速机制造商日本帝人公司高管在参观后惊叹:你们把机器人的节奏推到了极致。

钣金车间原先总共要雇用140多名工人,如今却骤减了80%,同时,产量和质量都有所提高。全机器人车间并非无人。目前,钣金车间有三条流水线,每天排三班,每线、每班保留三名工人,总计共27人,他们只扮演“监工”和“医生”--调试机器人参数、维护加工设备,及时排除故障。

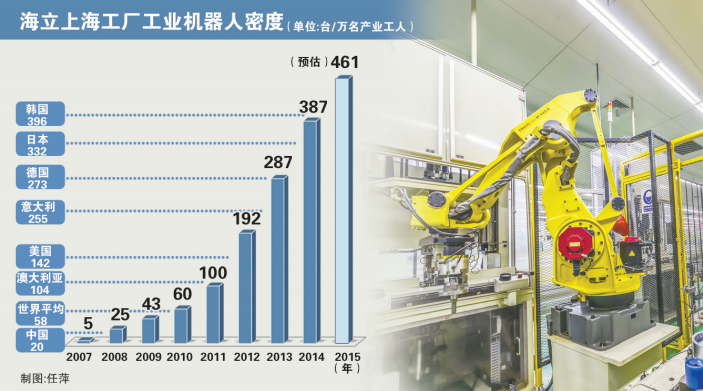

事实上,海立目前的机器人总量超过150台,除了钣金,其余的“钢铁伙伴”在搬运、捆包,甚至在总装环节拧螺丝。折算下来,海立的工业机器人应用密度为每万名产业工人387台,已达到业界最先进国家水平。

“第二人力资源部”的特殊账本

上海市机器人行业协会会长徐建国告诉记者,为管好机器人,海立有个“第二人力资源部”。这话虽有戏说成分,但也表明,海立的机器人应用已嵌入企业整体运营。李海滨说,公司的确有专门团队为每台机器人编号建档,持续追踪机器人的投资回报。

这笔账算得挺有趣:机器人的成本,包括用10年分摊的折旧费、日常电费和维护费;作为比较,用人成本则由工资、餐费、劳防交通补贴等与之对应。目前,海立每年要为一台机器人支出9.3万元,而被它替代的工人,年综合成本超过25万元。换句话说,每台机器人每年能为公司省下16万元,一台机器人投资仅36个月就可收回。

海立的首台机器人于2007年“入职”。李海滨坦言,当时因为机器人单价高,而人工成本低,公司内部曾出现过质疑。但争议并未影响海立提前布局的决心,之后三年,32台机器人逐渐到岗,拐点也悄然降临——2010年,机器人费用的下降曲线,与人力成本的上升曲线形成交叉。此后,机器人的成本优势不断扩大,海立的投入也越来越大胆。

七年来,海立共引入150多台机器人,替代了670多名工人,约占一线工人总数的20%。这种替代并未引发劳动纠纷。李海滨说,最近几年,社会观念转变,越来越多“80后”“90后”不再愿意从事简单枯燥的体力劳动。和许多制造企业类似,海立遭遇的一大问题是招工难——每月都有三四百人主动离职。与之对比,机器人对劳动岗位的替代,分摊到每个月不到20人。而且,机器人到岗后,保留下来的工人也都是受益者。经过进修大专、本科等专业课程,他们转型成为机器人管理者,劳动强度下降,收入大幅增加。

“中国制造”如何应对外部挑战

压缩机制造是一个劳动力密集型产业,在海立上海工厂,人力成本占总制造费用的47%。为应对劳动力成本上升,海立于2007年走出上海,在南昌、绵阳新设分厂,印度的制造基地也于去年建成。目前,上海基地占集团总产能比重不足60%。

然而在海立看来,即便在上海这样的高成本地区,高端压缩机的制造产业仍可保留。这类产品要求相当的研发能力,投资回报率也不错。事实上,在美国本土,现正开建一家新的压缩机工厂。

机器人的应用,为海立争取到了战略空间。在钣金车间,虽然单个工人的成本是2007年的2.3倍,但由于100多个岗位被24台机器人取代,车间的总人工费用(包括机器人成本)比七年前低了1/3。

李海滨认为,海立的机器人应用模式完全有条件在其他批量化、标准化、流程化的制造行业复制。事实上,国内越来越多劳动密集型企业也开始尝试机器人,这助推了中国在2013年第一次成为全球最大的机器人市场。徐建国表示,国内工业机器人应用的爆发点即将到来。

由于机器人能有效化解人力成本上升的压力,保护国内制造型企业在其他方面的优势,李海滨认为,中国“世界工厂”地位不会被轻易替代。

海立目前正在编制面向2020年的机器人规划。六年后,在其上海基地,大部分车间可望实现全机器人作业。

文汇报官方微信

文汇报官方微信

汇拍微信

汇拍微信

汇玩微信

汇玩微信

汇吃微信

汇吃微信

汇演微信

汇演微信

文汇讲堂

文汇讲堂

上海跑步者

上海跑步者