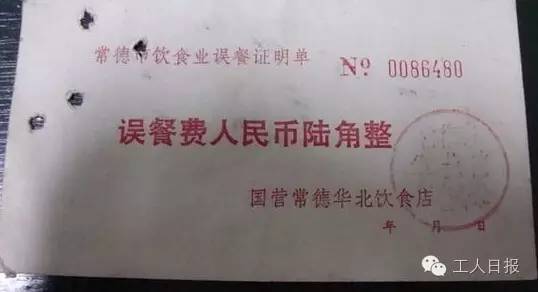

财政部规定的误餐费

个人因公在城区、郊区工作,不能在工作单位或返回就餐的,发放误餐补助。误餐费包括了一日三餐的补助,所以叫误餐费。如医生开刀,错过中或晚餐时间,发给的补助餐费就叫误餐费。对外出的误餐费,企业和事业单位有不同的标准。《财政部国家税务总局关于误餐补助范围确定问题的通知》规定,按财政部门规定个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费,不征个人所得税。而一些单位以误餐补助名义发给职工的补贴、津贴,应当并入当月工资、薪金所得计征个人所得税。

离、退休人员生活补助

《个人所得税法》第四条第七项的规定,按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费免征个人所得税。

公务用车、通讯补贴收入

根据《国家税务总局关于个人所得税有关政策问题的通知》规定,个人因公务用车和通讯制度改革而取得的公务用车、通讯补贴收人,扣除一定标准的公务费用后,按照“工资、薪金”所得项目计算和代扣代缴个人所得税。之所以要扣除一定标准,是因为公务用车补贴在内的公务交通补贴中包含一定比例的公务费用,这部分公务费用应由公司承担,不构成员工的个人所得,也不征收个人所得税。

文汇报官方微信

文汇报官方微信

汇拍微信

汇拍微信

汇玩微信

汇玩微信

汇吃微信

汇吃微信

汇演微信

汇演微信

文汇讲堂

文汇讲堂

上海跑步者

上海跑步者